「いったいパートでいくらまでなら稼いでも大丈夫なのか?」

子供が幼稚園や小学校に入ったタイミングでパートをはじめられるお母さんも多いですよね。

私も、次の4月から下の息子が小学校に入学するタイミングでパートを再開させる予定です。

しかし、少しでも取られるお金は少なくしたいのがホンネです。

- 旦那さんの扶養内で働きたい!

- 働き過ぎることで、取られるお金は1円も増やしたくない!

ですよね。

103万円を超えてはダメなどと昔聞いたことがあるのですが、それは何を根拠にしているのでしょうか。

調べてみると、この扶養には種類があり、かなりややこしいのです。

さらに、2018年の1月から配偶者控除も変更があるようです。

そこで、今回は、

- 奥さんがパートをする場合、いくらまでの金額を稼いでも扶養内でいられるのか?

- 103万円、106万円、130万円、150万円などの壁は何を意味するのか?

といった点についてまとめました。

*なお、この記事では、旦那さんが元気で働いており、旦那さんが一家の主な稼ぎ手である、その上で奥さんがパートをするというよくあるシチュエーションのもとで書いております。

目次

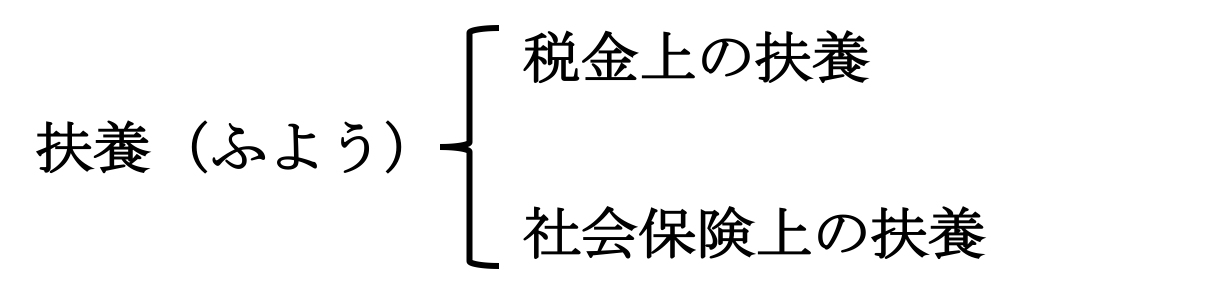

扶養内でパートをするとは?

まず、扶養(ふよう)とは、さまざまな理由で、労働ができず資産も十分でないために、独立して生活できない場合に他者が援助することです。

奥さんがパートで働くときに考えなければならないこの扶養には大きく2つがあります。

- 税金上の扶養

- 社会保険上の扶養

の2つです。

税金上の扶養とは、奥さんの収入が少ない場合は、旦那さんが配偶者控除や配偶者特別控除を受けることができるというものです。

一方、社会保険上の扶養とは、奥さんの収入が少ない場合は、社会保険(健康保険と厚生年金に加入)に加入しなくてよいため、その保険料を払わなくて良い(給料から天引きされない)というものです。

このように、大きく2つの扶養があるから、ややこしいですね。

この2つがあるために、103万円、106万円、130万円など、よく言われる上限があるのです。

これらの数字がどこから来ているのかを次に見ていきましょう。

配偶者控除や配偶者特別控除を受けるにはパート代はいくらまで大丈夫?

まず、税金上の扶養から見ていきましょう。

先ほど説明したように、税金上の扶養というは、旦那さんが払う税金が減るというものです。

厳密には、旦那さんの課税所得から配偶者控除額(もしくは配偶者特別控除額)を引くことができるというものです。

旦那さんの税金が減ると、家計は助かりますね♪

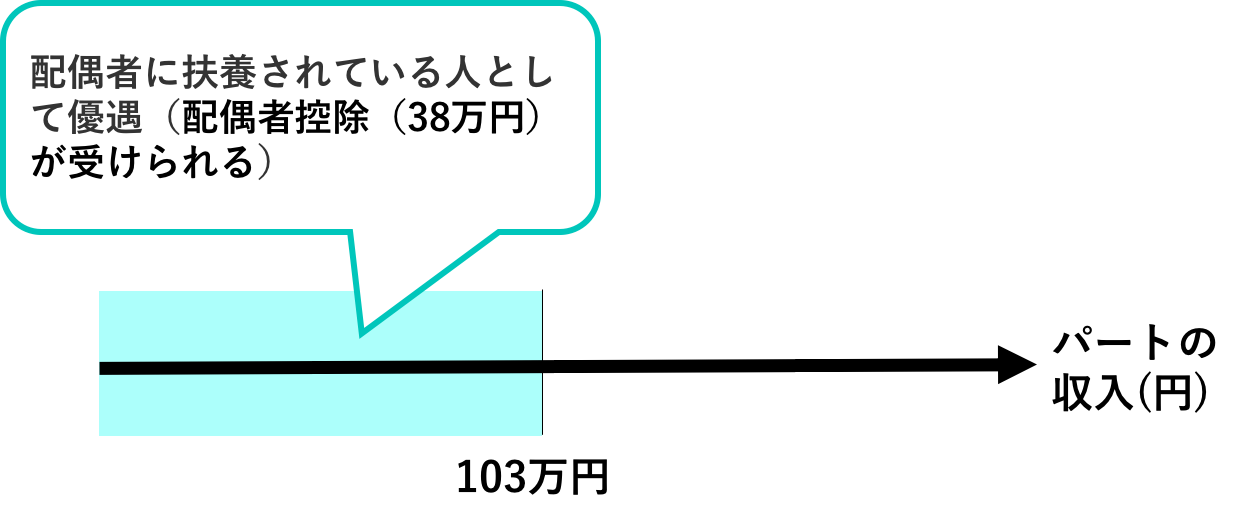

いくらまでならパートをしても大丈夫なのでしょうか?

それはずばり、103万円以下です。

103万円以下の場合、配偶者控除を旦那さんは受けることができます。

つまり、奥さんのパート代は年間103万円が税金上の扶養を受けられる壁(税金上の壁)であるということができます。

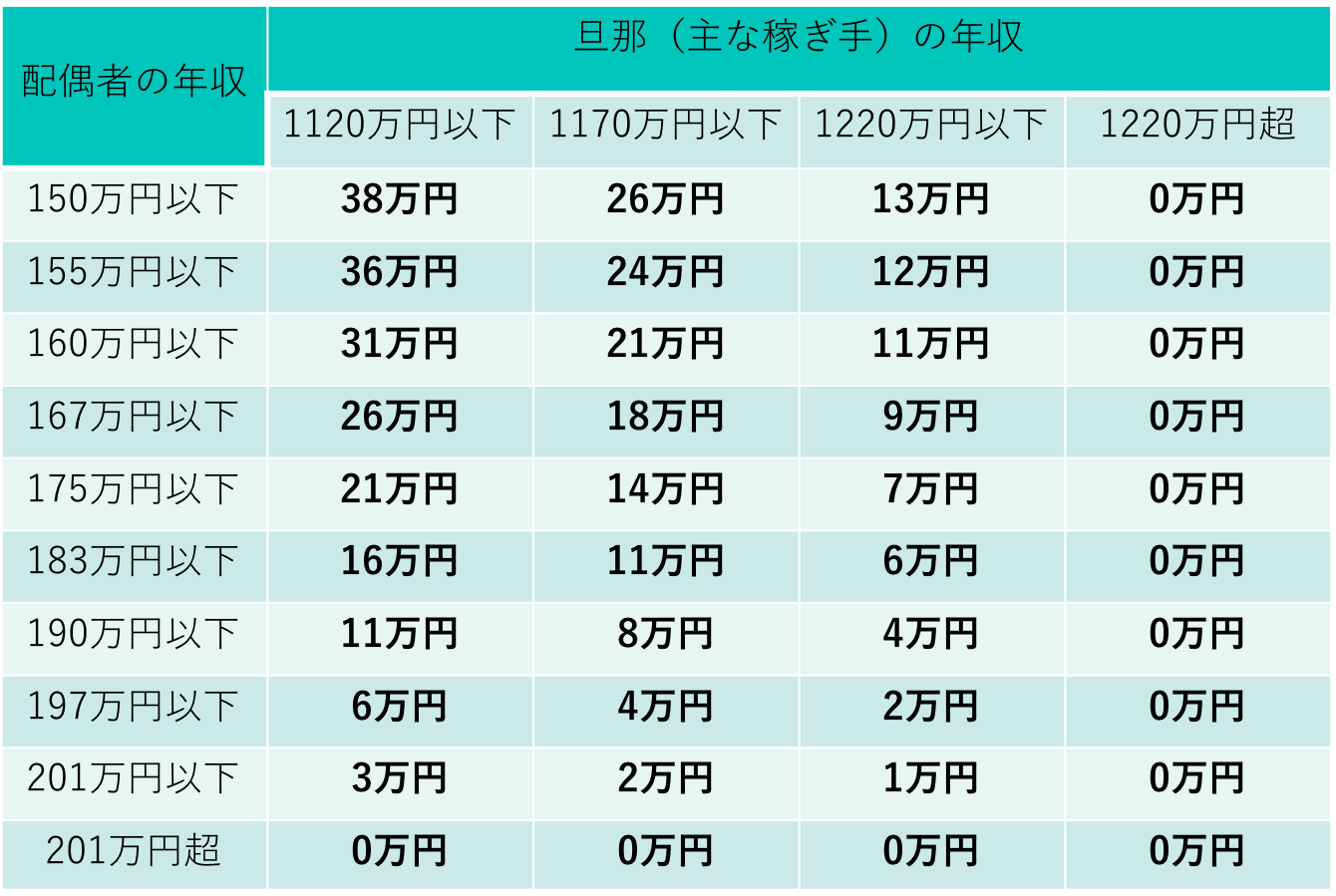

2017年までは旦那さんの年収に関係なく一律38万円控除されていたのですが、2018年1月から旦那さんの年収により控除される額に変更がありました。

奥さんのパート代が年間103万円以下の場合、旦那さんの年収と配偶者控除額の関係は以下のようになっています。

旦那さんの年収が1120万円を超えてしまうと、奥さんのパート代が年間103万円以下であっても38万円の控除を受けられず、控除額が減るよう変更されました。

さらに旦那さんの年収が1220万円を超えると、全く受けられないということですね。

これは、旦那さんの稼ぎが1120万円を超えるような家庭には嬉しくない変更となりました。

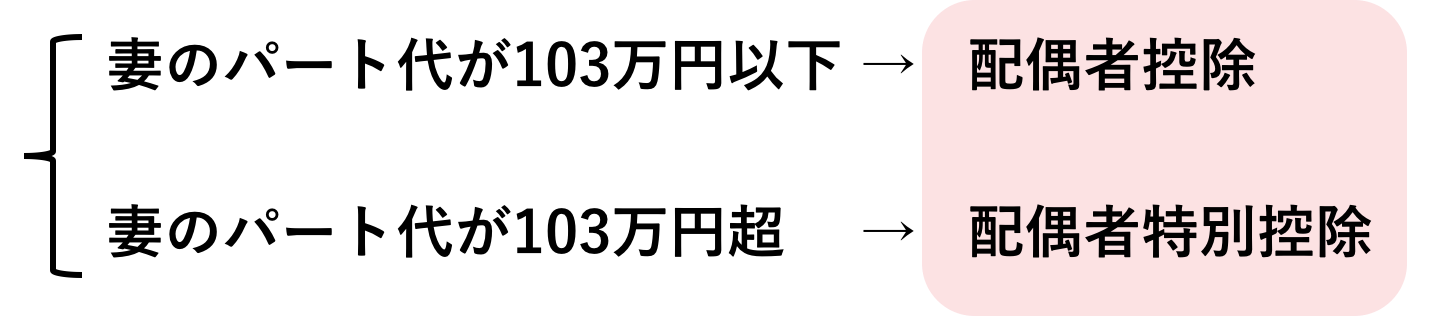

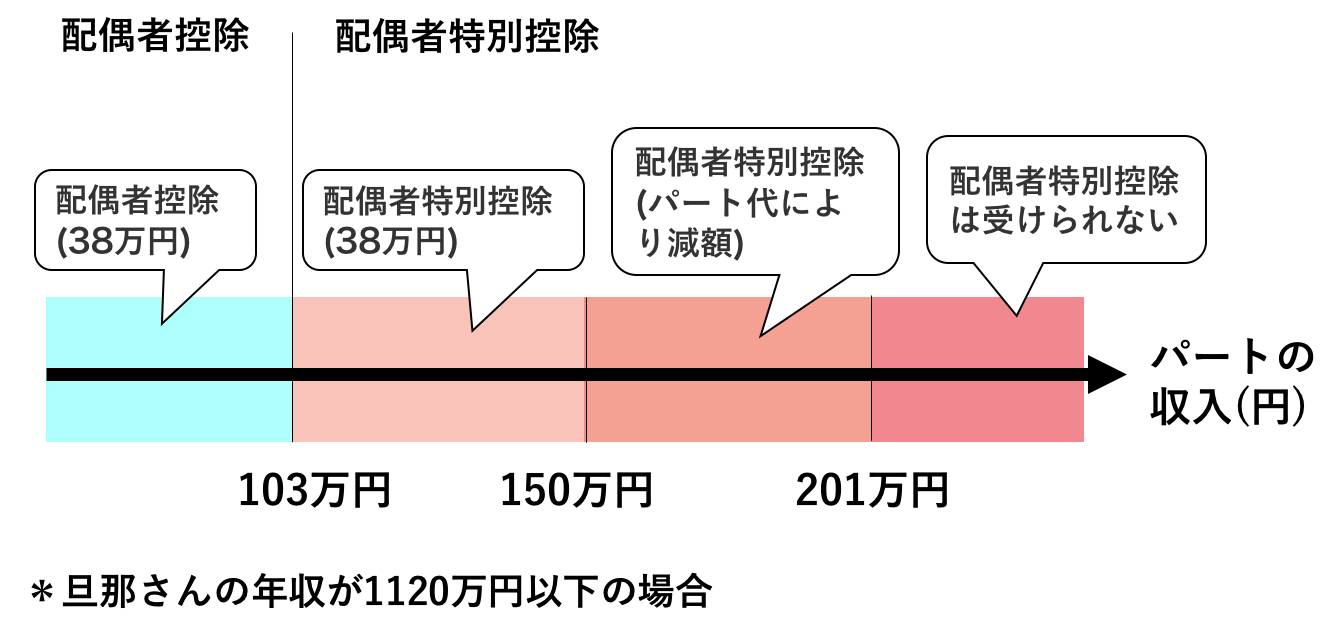

103万円に壁はあるものの、103万円を超えても、配偶者特別控除を受けることができます。

この配偶者特別控除は奥さんのパート代が年間150万円以下ならば満額の38万円の控除を受けることが出来るのです。

ですので、配偶者控除(配偶者特別控除)を受けられる税金の壁は150万円が正しいとも言えますね。

ただし、ここでも注意が必要で、旦那さんの年収や奥さんのパート代により受けられる控除額は以下のように変わります。

150万円に壁があると申しましたが、上の表からわかるように、奥さんのパート代は150万円を超えても配偶者特別控除を受けることができます。

ただし、その旨みが減っていく(控除額が減っていく)ことがわかりますね。

そして、奥さんのパート代が年間201万円を超えると、旦那さんの年収に関わらず、配偶者特別控除は0になることがわかります。

ですので、201万円にも壁があることがわかります。

また、そもそも旦那さんの年収が1220万円を超えるようならば、配偶者特別控除は一切受けられないこともわかりますね。

まとめると以下の図のようになります。

103万円、150万円、201万円に税金上の壁があることがわかります。

そうなんです。ここまではあくまで税金上の扶養、税金上の壁の話です。

次に社会保険上の扶養について見ていきましょう。

社会保険上の扶養を受けるにはパート代はいくらまで大丈夫?

社会保険上の扶養とは、パート代が少ない奥さんは、社会保険(健康保険と厚生年金に加入)に加入しなくてよいため、その保険料を払わなくて良い(給料から天引きされない)というものでした。

一生懸命働いたパート代から天引きなんてされたくないですよね!!

天引きされない上限はいくらなのでしょうか?

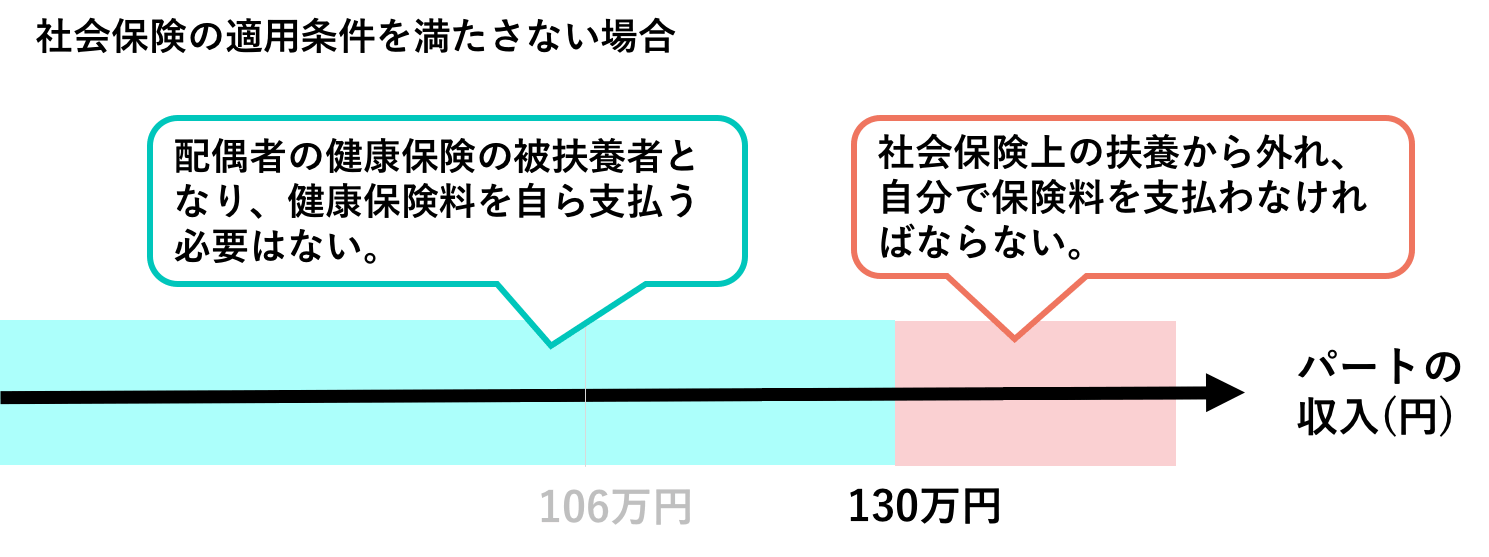

ここでも少しややこしく、2016年10月から施行された社会保険の適用条件を満たした場合と満たさない場合で異なります。

その適応条件とは、奥さんがパートする勤め先、パート代の年収により以下の項目、

- 週20時間以上労働

- 年収106万円以上

- 勤務期間1年以上

- 501人以上の従業員のいる企業に勤めている

これを満たす場合には、社会保険料が奥さんのパート代から天引きされることになります。

ですので、社会保険上の扶養を受ける(パート代から天引きされない)ためには、年収を106万円未満に抑える必要があるのです。

この場合、106万円に社会保険上の壁があると言えます。

一方で奥さんのパート先が上の条件を満たさない場合、130万円に壁があります。

つまり、奥さんのパート代が年間130万円未満ならば、パート先の社会保険適用に加入しなくても良いのですが、130万円以上の場合は、社会保険上の扶養から外れることになり、給料からこの保険料が天引きされることになります。

ですので、社会保険上の扶養を受けるためには、2つのケースに分けることができ、それぞれ106万円、130万円の壁があることがわかります。

ではこれらを考慮して、奥さんのパート代はいくらにすればよいのでしょうか?

両方の扶養を受けられる奥さんのパート代の上限はいくらがよい?

税金上の扶養、社会保険上の扶養、両方うまく受けつつ、家庭の年収を上げるには奥さんのパート代はいくらにすればいいでしょうか。

103万円、106万円、130万円、150万円、201万円という壁がありますので、最も無難なのは、

奥さんのパート代を年間103万円以下にすることです。

130万円(106万円のこともあり)を超えると社会保険料の支払いをしなければならないため、130万円少し超えたあたりの年収は避けたいところです。

ただし、2018年1月の改訂で、旦那さんの年収が1120万円以下であるならば、奥さんのパート代は150万円以下までは配偶者特別控除を満額38万円受けることができるため、150万円弱のパート代の場合の税金上の負担は減りました。

旦那さんの年収が1120万円以下であり、奥さんのパート代が130万円を超えてくるようならば、一気に160万円以上稼いだ方が旨みは増えます。

逆に130万円〜160万円程度は避けたいところです。

最後に

旦那さんが主な稼ぎ手であり、奥さんが扶養内でパートに出る場合の壁についてまとめました。

旦那さんの年収やパート先の状況など、さまざまな条件が関与してくるため、非常に複雑ではありますが、いろいろ考えずに最も無難なのは以前から言われているように103万円以下ということがわかりました。

ただし、この数字を大きく超えるようならば、目安として160万円以上を目指して仕事をするのが良いと言えます。